Province de Hainaut – Hainaut Développement,

Province de Hainaut – Hainaut Développement,

plus que jamais aux côtés des entreprises!

En ces moments de crise, les équipes de Hainaut Développement restent mobilisées pour vous aider à répondre à vos interrogations quant aux répercussions de la crise COVID-19 sur votre activité.

Si vous avez des questions sur les aides disponibles, les marchés publics ou encore le domaine des douanes et accises, contactez-nous!

Précisez-nous vos coordonnées et, en quelques mots, le motif de votre demande.

Un de nos collaborateurs vous recontactera au plus vite.

En cas d’urgence, vous pouvez également joindre un des collaborateurs du Cabinet de la Députée provinciale

Fabienne DEVILERS – Monsieur Benjamin LEMBOURG au

+32 495 210 775 durant les heures de bureau.

Entre-temps, continuez à prendre soin de vous et de ceux qui vous entourent.

La crise sanitaire sans précédent, liée au COVID-19, a un impact sur chacun d’entre nous tant au niveau personnel que professionnel. Vous retrouverez, sur notre page dédiée, différentes informations/articles réunis par les équipes de Hainaut Développement pour vous aider à vous informer au mieux sur la situation et les perspectives à venir.

-

Circulation des marchandises

Le transport de marchandises se poursuit; les frontières de l’Espace Schengen peuvent êtres franchies par les marchandises jusqu’à nouvel ordre.

-

Importation des marchandises

Il n’y a pas d’obstruction à l’importation de marchandises issues de pays tiers sur le territoire de l’UE. Toutefois, les contrôles sont renforcés sur l’importation de masques buccaux afin d’empêcher l’introduction sur le territoire européen de masques ne répondant pas aux règles de conformité européennes.

Il est également à noter que, sous certaines conditions, les dons d’équipement de protection individuelle (EPI) au secteur médical peuvent bénéficier d’une exonération définitive des droits à l’importation. La TVA due à l’importation est également exonérée dans ce cas de figure.

-

Exportation des marchandises

Dans le cadre de la crise épidémiologique actuelle, la Commission européenne a émis une note d’orientation aux Etats membres relative au règlement d’exécution UE 2020/402 de la Commission soumettant l’exportation de certains équipements de protection individuelle à la présentation d’une autorisation. Ces mesures ont été adoptées compte tenu de l’augmentation des besoins en EPI et de la hausse sensible à laquelle il convient de s’attendre en ce qui concerne la demande de ces produits, parallèlement au développement des pénuries dans plusieurs Etats membres de l’UE. (pour consulter l’entièreté du texte de la note: https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:52020XC0320(04)&from=NL )

Le règlement d’exécution s’applique à toutes les exportations de ces produits en dehors de l’Union. Cela inclut tous les pays non-membres de l’UE, y compris les partenaires préférentiels. Une exception est faite pour les 4 Etats membres de l’Association européenne de libre-échange (AELE): la Norvège, la Suisse, le Lichtenstein et l’Islande; ainsi que pour Andore, les Iles Féroé, le Vatican et Saint-Marin. Les échanges entre Etats membres de l’UE ne sont pas concernés par ce règlement, y compris le Royaume-Uni.

Cette licence d’exportation est délivrée en Belgique par le SPF Economie. Elle ne concerne que les marchandises répondant à la description suivante: « protection contre les matières potentiellement infectieuses et protection de l’environnement contre les matières potentiellement infectieuses dispersées par l’utilisateur »: les lunettes et visières de protection, les écrans faciaux, les équipements de protection bucco-nasale, les vêtements de protection et les gants. Les codes douaniers (HS) correspondants aux marchandises visées sont consultables sur le site https://economie.fgov.be/fr/themes/politique-commerciale/licences/licence-dexportation-de

Toutefois un certificat d’exemption est prévu pour les produits possédant les mêmes codes douaniers que ces EPI mais destinés à d’autres fins que des fins médicales (ex: articles de sport de protection individuelle). Pour plus d’informations sur cette exemption de licence à l’exportation, veuillez consulter le Forum national des Douanes: https://www.naforna.be/fr/nouvelles/20032020-assouplissement-mesure-dexportation-coronavirus

Différentes mesures ont été prises par les douanes concernant les produits soumis à accises.

- Mesures exceptionnelles pour la production de désinfectant

- Production de désinfectant par les pharmaciens

Exceptionnellement et pour une période déterminée, les pharmaciens qui n’ont pas d’autorisation d’« entrepositaire agréé » ou l’autorisation «alcool éthylique et boissons alcoolisées-secteur médical » peuvent:

-

- Se procurer de l’alcool éthylique en exonération de l’accise (en vue d’une dénaturation);

- Dénaturer de l’alcool éthylique avec de l’éther (qui sera employé pour la production de désinfectants);

- Produire des désinfectants en utilisant de l’alcool éthylique (en exonération de l’accise);

- Se procurer de l’alcool éthylique dénaturé en régime de suspension de droits (pour la production de produits non destinés à la consommation humaine).

- Utilisation d’alcool dénaturé pour la production de biocides et de gels désinfectants

Lors de la production de biocides et de gels désinfectants, de l’alcool dénaturé peut être utilisé en exonération de l’accise conformément à l’article 18, 2°, de la loi du 7 janvier 1998 concernant la structure et les taux des droits d’accise sur l’alcool et les boissons alcoolisées.

- Entrepositaires agréés – Extension des entrepôts fiscaux alcool et boissons alcoolisées

En raison des mesures exceptionnelles et temporaires prises par l’Administration générale des Douanes et Accises concernant la production de biocides et de gels désinfectants par les pharmaciens non titulaires du statut d’entrepositaire agréé, il existe une forte demande d’alcool partiellement dénaturé. Il a donc été décidé d’autoriser tous les titulaires d’autorisation Entrepositaire Agréé à produire de l’alcool éthylique dénaturé avec les dénaturants autorisés, mais seulement dans la mesure où il est utilisé pour assurer la production de biocides ou de désinfectants destinés au secteur médical.

Le détail de ces mesures exceptionnelles pour la production de désinfectant se trouve sur: https://finances.belgium.be/fr/douanes_accises/entreprises/corona-informations-et-mesures/accises-désinfectants-–-mesures

- Mesures de soutien aux titulaires d’un compte de crédit pour les alcools, boissons alcoolisées ou non, et TVA.

L’AGDA a pris des mesures de soutien pour les titulaires d’un compte de crédit pour:

-

- les accises et la cotisation d’emballage sur les alcools et les boissons alcoolisées ou non

- la TVA.

Le délai de paiement actuel pour ces droits est d’une semaine. Il passe maintenant à 4 semaines. Cette mesure est d’application jusqu’au 30 juin 2020.

Toutes les mesures douanières prises autour de la crise du coronavirus peuvent être trouvées sur le site de l’Administration générale des Douanes et Accises: https://finances.belgium.be/fr/douanes_accises/entreprises/corona-informations-et-mesures

Un point de contact unique a été créé. Veuillez adresser vos questions par e-mail à

da.crise-crisis@minfin.fed.be

Les mesures prises par les autres pays peuvent être consultées sur le site de l’Organisation mondiale des Douanes: http://www.wcoomd.org/fr.aspx

Contact Province de Hainaut – Hainaut Développement

Caroline DORIGNAUX

Chef de Projets – International & Conseil Douane

caroline.dorignaux@hainaut.be – Tél.: +32 65 342 579

L'ensemble des informations et remarques reprises dans le présent document vous sont fournies à titre de renseignement; celles-ci ne peuvent en aucun cas engager la responsabilité de son auteur ni de la Province de Hainaut - Hainaut Développement

L’aéronautique, secteur industriel de pointe à très haute valeur ajoutée, est promis à de nouveaux développements très porteurs. Il constitue, aujourd’hui, l’un des axes du développement économique de la Wallonie et il rassemble quelques-unes de ses plus grandes entreprises et tout un tissu de PME technologiques, innovantes et proactives.

Si le secteur est en pleine croissance ces dernières années, il est également confronté à une série d’importants défis: le renouvellement des flottes aériennes vieillissantes, la concurrence des pays à moindres coûts pour les opérations de maintenance moyenne et lourde, les défis énergétiques et environnementaux, ainsi que les nouveaux matériaux et nouvelles technologies qui impactent, à la fois, les machines mais aussi les compétences des métiers.

Si le secteur est en pleine croissance ces dernières années, il est également confronté à une série d’importants défis: le renouvellement des flottes aériennes vieillissantes, la concurrence des pays à moindres coûts pour les opérations de maintenance moyenne et lourde, les défis énergétiques et environnementaux, ainsi que les nouveaux matériaux et nouvelles technologies qui impactent, à la fois, les machines mais aussi les compétences des métiers.

Les pouvoirs publics participent à la stimulation de la dynamique des entreprises wallonnes à travers les pôles de compétitivité du plan Marshall. Skywin, le pôle de compétitivité qui regroupe les entreprises de l’aéronautique et du spatial, finance une série de partenariats entre grandes sociétés, PME, universités et les centres de recherche.

Outre les demandes en produits aéronautiques traditionnels, l’émergence des drones promet de nouvelles perspectives de croissance et de développement du secteur en Wallonie.

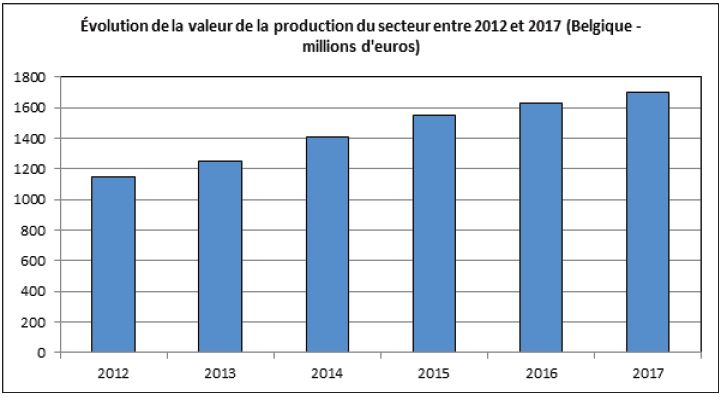

Chiffres d’affaires

Source: Prodcom – Direction générale Statistique – Statistics Belgium, calculs le Forem

En 2017, la valeur de la production du secteur en Belgique s’élève à plus de 1 700 millions d’euros. Ce chiffre a connu une croissance de + 51,9 % entre 2012 et 2017.

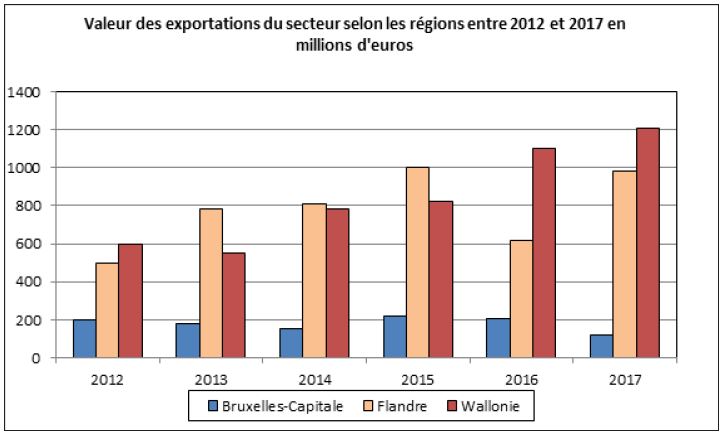

Commerce extérieur

Pour l’année 2017, le secteur représente 0,8 % des exportations belges avec une valeur de 2,3 milliards d’euros. La Wallonie et la Flandre ont exporté respectivement pour 1 210 millions et 980 millions, ce qui représente 52,4 % et 42,4 % du total du secteur. La région de Bruxelles-Capitale intervient pour 5,2 % du total avec 120 millions d’euros.

Entre 2012 et 2017, la Wallonie a connu une augmentation de la valeur de ses exportations de + 610 millions d’euros. Les exportations flamandes ont augmenté de + 480 millions tandis que celles de Bruxelles ont connu une diminution de – 80 millions.

Source: BNB 2012-2017, calculs Le Forem

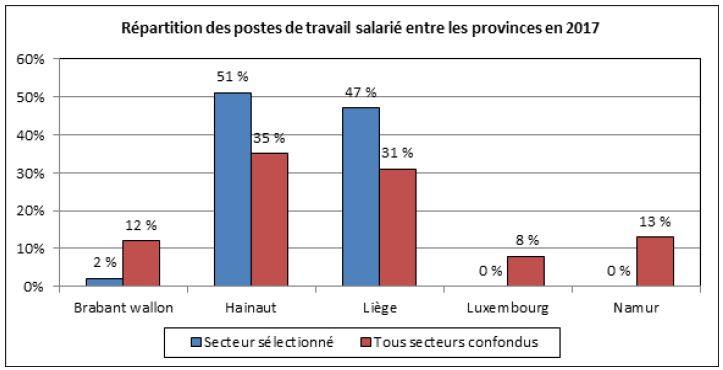

Emploi

L’emploi généré par le secteur en Wallonie est principalement concentré dans les provinces du Hainaut (51 %) et de Liège (47 %). Tous secteurs confondus, ces deux provinces concentrent également le plus de postes de travail salarié.

Source: ONSS, statistiques décentralisées, juin 2017, calculs Le Forem

Personnel occupé dans l’industrie aéronautique hainuyère

On peut constater une diminution de 52 personnes occupées dans ce secteur entre 2007 et 2017. Cette diminution touche principalement le personnel ouvrier. Elle est en partie compensée par l’augmentation du nombre d’employés sur la même période.

Source: ONSS, statistiques décentralisées, décembre 2017, calculs Hainaut Développement

Intéressé?

Province de Hainaut

Hainaut Développement

Richard REMISZ et Sam VAN DE VOORDE

+32 65 342 591 / 585

Avec comme épicentre l’aéroport de Charleroi, la province du Hainaut fait figure de leader wallon du secteur aéronautique. Les entreprises, grandes ou petites, actives dans le domaine y sont particulièrement nombreuses et, malgré les turbulences, la croissance est toujours au rendez-vous.

Avec comme épicentre l’aéroport de Charleroi, la province du Hainaut fait figure de leader wallon du secteur aéronautique. Les entreprises, grandes ou petites, actives dans le domaine y sont particulièrement nombreuses et, malgré les turbulences, la croissance est toujours au rendez-vous.

BSCA, l’avenir s’allonge

Les milliers de passagers qui transitent chaque jour par le tarmac carolo le remarquent à peine, mais un chantier d’envergure se déroule actuellement sur le site de BSCA (Brussels South Charleroi Airport). L’unique piste de l’aéroport est en train de s’allonger de 650 mètres passant de 2 550 mètres aujourd’hui à 3 200 lors de sa mise en service prévue en 2021. Un chantier stratégique pour le deuxième aéroport belge en nombre de passagers. “Cet allongement de la piste va nous permettre d’accueillir des vols long-courriers et d’ouvrir de nouveaux horizons à l’aéroport et aux compagnies qui y sont basées”, explique Vincent GRASSA, le porte-parole de BSCA. Des vols intercontinentaux qui ont déjà décollé depuis Charleroi, comme ceux d’Air Belgium vers Hong Kong, mais qui se heurtaient à des difficultés techniques. “Les avions ne pouvaient pas décoller à pleine charge. Les distances devaient donc être raccourcies ou la capacité de chargement devait être réduite, avec la nouvelle piste ce ne sera plus le cas”.

Des passagers en plus et du cargo

Si l’allongement de la piste permettra aux compagnies déjà présentes à Charleroi de voir leur rayon d’action s’étendre, il va également donner la possibilité à l’aéroport d’héberger de nouveaux clients. Et, si rien n’est signé actuellement, des discussions sont d’ores et déjà en cours afin d’accueillir des compagnies attirées par les long-courriers, comme le confirme le porte-parole de Charleroi Airport: “Ouvrir de nouvelles lignes ou accueillir une nouvelle compagnie prend du temps. Ce sont des discussions qui peuvent s’étaler sur plusieurs mois. Mais, nous avons aujourd’hui des contacts. Et cela cadre parfaitement avec la volonté de BSCA de poursuivre sa diversification” et ainsi de s’éloigner progressivement de Ryanair, la compagnie irlandaise étant aujourd’hui encore, et de loin, le client principal de la plate-forme hainuyère. La nouvelle piste de 3 200 mètres permettra aussi aux compagnies aériennes de faire davantage de cargo. Non pas des vols 100 % cargo, apanage du voisin liégeois, mais des vols passagers complétés par des chargements de frets. Une possibilité aujourd’hui limitée par la longueur de la piste et donc par la capacité de chargement des avions.

De nouveaux services

Le deuxième défi de l’aéroport carolo, un défi presque récurrent, est celui de l’accueil des passagers. Des passagers qui sont toujours plus nombreux à prendre leur envol et/ou à atterrir à Charleroi. En 2018, ils étaient plus de 8 millions à avoir emprunté les deux terminaux de BSCA, un chiffre qui sera encore supérieur, cette année, avec une croissance attendue de l’ordre de 2 à 5 %. Des passagers toujours plus nombreux qui ont besoin d’espace et de services. Après la mise en service du terminal 2 en janvier 2017, l’aéroport poursuit l’élargissement de sa capacité d’accueil. “Nos services administratifs ont quitté le bâtiment du terminal 1 pour s’installer juste en face de l’aéroport. Un déménagement qui a permis de réaménager complètement le 3e niveau du terminal et d’offrir plus d’espace aux passagers”, explique Vincent GRASSA. Plusieurs grandes enseignes de la restauration ont donc rejoint l’aéroport cette année. Une offre de services qui faisait défaut à la plate-forme aéroportuaire carolo et qui contribuera aussi à améliorer le ranking de BSCA au sein des meilleurs aéroports internationaux. “En 2018, Charleroi s’est classé à la 14e place sur 132 aéroports analysés”, s’enthousiasme son porte-parole. Un classement établi par Air Help, société spécialisée dans les droits des passagers aériens, et qui se base sur 3 grands critères: ponctualité des vols, qualité du service, commerces et restaurants. Charleroi arrivant même en tête pour ce qui est de la ponctualité! Et prochainement, la qualité de l’accueil sera encore renforcée par la disparition de la tente où sont effectués les pré-contrôles de sécurité. Un abri installé dans la précipitation en 2015 juste après les attentats à Bruxelles et qui sera remplacé par un nouveau bâtiment.

Master plan

La croissance de l’aéroport est donc au rendez-vous et se poursuivra dans les prochaines années. Avec de nombreux challenges à la clef. Et, pour y répondre, BSCA a lancé un master plan afin de répondre aux besoins du site carolo, à l’horizon 2025, pour le court terme et 2035 pour le long terme. Un master plan qui doit envisager, notamment, le futur des infrastructures afin d’absorber un flux de passagers toujours plus important. En 2025, l’aéroport prévoit, en effet, de franchir la barre pas que symbolique des 10 millions de passagers. Un nouveau cap pour ce moteur économique wallon qui emploie 750 personnes au sein de la société BSCA, mais plus de 3 000 sur le site et plus de 6 000 en comptant les emplois indirects.

La croissance de l’aéroport est donc au rendez-vous et se poursuivra dans les prochaines années. Avec de nombreux challenges à la clef. Et, pour y répondre, BSCA a lancé un master plan afin de répondre aux besoins du site carolo, à l’horizon 2025, pour le court terme et 2035 pour le long terme. Un master plan qui doit envisager, notamment, le futur des infrastructures afin d’absorber un flux de passagers toujours plus important. En 2025, l’aéroport prévoit, en effet, de franchir la barre pas que symbolique des 10 millions de passagers. Un nouveau cap pour ce moteur économique wallon qui emploie 750 personnes au sein de la société BSCA, mais plus de 3 000 sur le site et plus de 6 000 en comptant les emplois indirects.

Des fleurons industriels

Si le succès de l’aéroport de Charleroi est relativement récent, l’industrie aéronautique hainuyère est, elle, profondément ancrée dans le tissu économique de la province. Un secteur qui s’est développé dans l’entre-deux-guerres, notamment déjà sur le site de ce qui était, à l’époque, l’aérodrome de Gosselies. Une aventure étroitement liée à celle du développement de la Force aérienne belge avec la création, en 1931, d’une usine à Gosselies par l’anglais FAIREY afin d’y assembler les biplans choisis par l’Armée belge. Et en 1955, c’est la SABCA qui y construira un nouveau site en bordure de la piste de l’aéroport. Une implantation spécialisée dans la maintenance et la mise à jour d’appareils militaires, avions et hélicoptères. Un site qui occupe aujourd’hui approximativement 300 personnes.

De l’Angleterre à la Wallonie

Près de 90 ans après sa création par FAIREY, l’activité aéronautique est donc toujours bien présente à Charleroi. Et si le constructeur britannique a disparu, la Sonaca a pris la relève. Une entreprise détenue par la Région wallonne et qui a su se forger une place incontournable dans le paysage aéronautique mondial, puisqu’en plus de Gosselies, la Sonaca est implantée presque partout dans le monde avec des filiales en Europe, en Amérique du Nord, en Amérique du Sud et en Asie. Son chiffre d’affaires atteint plus de 755 millions d’euros et le groupe emploie 4 600 employés.

Si la Sonaca est présente aux quatre coins du monde, son cœur est toujours à Gosselies où 1 600 personnes sont occupées et où est réalisée près de la moitié du chiffre d’affaires du groupe. “Nous fournissons des solutions entièrement intégrées aux problèmes les plus complexes de nos clients, de la conception à la fabrication et à l’ingénierie. Grâce à notre approche intégrée, nos clients reçoivent des produits de haute qualité, le meilleur service à la clientèle et la plus haute valeur ajoutée industrielle”, détaille le CEO de la Sonaca, Bernard DELVAUX.

Le civil et le militaire

Aujourd’hui, la Sonaca est présente dans de nombreux programmes civils et militaires. Spécialisée notamment dans la mise au point et l’assemblage d’éléments de fuselage comme les bords d’attaque d’ailes, l’entreprise carolo est ou a été impliquée dans les programmes F16 (les F16 belges et danois ont été assemblés à Gosselies), A400 M, dans ceux de plusieurs chasseurs américains ou encore des drones ou des hélicoptères comme le H60.

Mais, c’est l’aviation civile qui occupe aujourd’hui majoritairement l’entreprise avec, par exemple, d’importantes participations dans les programmes Airbus via la construction des bords d’attaque des ailes des A319, A320, A330 ou encore A350. “1 250 chipsets, lots de pièces équipant chaque avion, sont produits chaque année par la Sonaca à Gosselies”, explique le CEO du groupe.

L’inconnue F35

Le programme F16 a profondément développé le secteur aéronautique belge et wallon avec l’assemblage par la Sonaca des appareils destinés notamment à la Belgique, mais aussi la fourniture de plus de 1 300 éléments de fuselages de ce mythique avion de chasse employé un peu partout dans le monde. Un programme F16 qui a aussi profité à la SABCA, puisque c’est à Gosselies que sont, encore aujourd’hui, entretenus et mis à jour les chasseurs belges, mais aussi ceux d’autres nations y compris ceux de l’US Air Force, basés en Europe. Des contrats qui, pour certains, courent au-delà de 2020.

Le programme F16 a profondément développé le secteur aéronautique belge et wallon avec l’assemblage par la Sonaca des appareils destinés notamment à la Belgique, mais aussi la fourniture de plus de 1 300 éléments de fuselages de ce mythique avion de chasse employé un peu partout dans le monde. Un programme F16 qui a aussi profité à la SABCA, puisque c’est à Gosselies que sont, encore aujourd’hui, entretenus et mis à jour les chasseurs belges, mais aussi ceux d’autres nations y compris ceux de l’US Air Force, basés en Europe. Des contrats qui, pour certains, courent au-delà de 2020.

Mais les F16 belges seront prochainement remplacés par un nouvel avion américain, le F35. Les retombées pour le secteur aéronautique belge seront-elles aussi importantes qu’avec son prédécesseur? La réponse est assurément non. Tout simplement car la Belgique, contrairement à d’autres pays, n’a pas souhaité s’impliquer dès le début du programme F35, au contraire des Pays-Bas, par exemple, mais aussi parce que l’Union européenne ne permet plus les retours industriels comme ceux élaborés dans la cadre de la construction des F16. Les industriels belges devront donc nouer d’autres accords avec le constructeur du F35, Lockheed Martin. Des discussions qui sont en cours, comme le confirme Bernard DELVAUX, le patron de la Sonaca: “Le groupe Sonaca espère décrocher des activités industrielles en fabrication pour Lockheed Martin, même si rien n’est concrétisé à ce jour. La société Ignition!, filiale des sociétés Sonaca et SABCA, pourrait également obtenir des activités de maintenance”.

Un avion made in Belgium

Si depuis la fin de la construction des F16 belges, plus aucun avion complet n’avait été assemblé sur le sol wallon, l’histoire de l’industrie aéronautique belge a ouvert un nouveau chapitre avec le Sonaca 200, un nouvel appareil développé et assemblé par la Sonaca. “Le Sonaca 200 est un avion destiné notamment aux écoles de pilotage, qui allie robustesse, fiabilité et faibles coûts d’opération. Il est commercialisé par Sonaca Aircraft, filiale du groupe Sonaca, basée à Temploux. Sonaca Aircraft emploie actuellement une vingtaine de personnes. La montée en cadence est en cours actuellement, pour atteindre une cinquantaine d’avions par an, en 2021”, détaille le CEO. Un programme qui représente une infime part de l’activité globale du groupe mais qui permet néanmoins à l’entreprise carolorégienne de se doter d’une belle vitrine de son savoir-faire.

Plus près des étoiles

Si l’aviation civile et militaire s’octroie la plus importante part du gâteau, le spatial a lui aussi son encrage en Hainaut avec, notamment, l’entreprise Thales Alenia Space, la filiale belge du groupe français Thales. Anciennement les ACEC et ensuite ETCA, Thales Charleroi est à la pointe dans la fourniture d’éléments pour satellites, mais aussi dans les différents programmes de la fusée européenne Ariane. La majorité de l’électronique embarquée à bord de la 5e génération de la fusée est d’ailleurs made in Charleroi. Et l’entreprise est particulièrement impliquée dans Ariane 6. C’est ainsi Thales Belgium qui fournira l’ensemble de l’électronique du système de sauvegarde de la fusée. Le pilotage électronique des tuyères de la fusée sera aussi conçu à Charleroi. “Thales Alenia Space se réjouit de contribuer à l’aventure Ariane depuis plus de quarante ans. Fruit d’une collaboration gagnante entre industriels en Belgique, ce contrat est également le résultat du soutien continu de nos pouvoirs publics, tant au niveau fédéral (Belspo) qui supporte activement le développement de nouvelles technologies et de nouveaux produits, qu’au niveau régional, qui soutient la mise en œuvre de moyens innovants de production et de tests”, a déclaré Emmanuel TERRASSE, Directeur général de Thales Alenia Space en Belgique . Le premier lancement de la fusée Ariane 6 devrait à voir lieu en septembre 2020 depuis le centre spatial guyanais de Kourou.

Si l’aviation civile et militaire s’octroie la plus importante part du gâteau, le spatial a lui aussi son encrage en Hainaut avec, notamment, l’entreprise Thales Alenia Space, la filiale belge du groupe français Thales. Anciennement les ACEC et ensuite ETCA, Thales Charleroi est à la pointe dans la fourniture d’éléments pour satellites, mais aussi dans les différents programmes de la fusée européenne Ariane. La majorité de l’électronique embarquée à bord de la 5e génération de la fusée est d’ailleurs made in Charleroi. Et l’entreprise est particulièrement impliquée dans Ariane 6. C’est ainsi Thales Belgium qui fournira l’ensemble de l’électronique du système de sauvegarde de la fusée. Le pilotage électronique des tuyères de la fusée sera aussi conçu à Charleroi. “Thales Alenia Space se réjouit de contribuer à l’aventure Ariane depuis plus de quarante ans. Fruit d’une collaboration gagnante entre industriels en Belgique, ce contrat est également le résultat du soutien continu de nos pouvoirs publics, tant au niveau fédéral (Belspo) qui supporte activement le développement de nouvelles technologies et de nouveaux produits, qu’au niveau régional, qui soutient la mise en œuvre de moyens innovants de production et de tests”, a déclaré Emmanuel TERRASSE, Directeur général de Thales Alenia Space en Belgique . Le premier lancement de la fusée Ariane 6 devrait à voir lieu en septembre 2020 depuis le centre spatial guyanais de Kourou.

Un important maillage d’entreprises

Si plusieurs grandes entreprises font figures de leaders du secteur aéronautique, l’écosystème wallon et hainuyer compte un grand nombre d’acteurs; du plus petit, à l’image de l’entreprise familiale Gräfe, installée à Châtelet et spécialisée dans les pièces de haute précision (cf. portrait); aux très grandes comme la Sonaca. Un maillage constitué par de grands donneurs d’ordres et par un nombre très importants de plus petites structures agissant en sous-traitance. Des entreprises qui, pour la plupart, se retrouvent dans le cluster wallon dédié aux secteurs aéronautique et aérospatial Skywin.

Skywin, fédérer les acteurs

Parmi les pôles de compétitivité initiés par la Wallonie dans la foulée du Plan Marshall, Skywin est celui axé sur le secteur aérospatial. Créé en 2006, il regroupe aujourd’hui près de 150 membres dont 115 entreprises, plusieurs universités et écoles, 10 centres de recherches et 3 centres de formations. La mission principale du pôle est la mise en place et le pilotage de projets cofinancés par la Région wallonne afin de développer les synergies entres les acteurs industriels et académiques, et de développer le secteur en Wallonie. En 2018, ce secteur a représenté un chiffre d’affaires de près de 2 milliards d’euros et 7 500 emplois directs. Des entreprises qui exportent leurs activités à hauteur de 90 %.

L’enjeu de la formation

Si le secteur est particulièrement actif en Belgique, le défi est de permettre à l’activité de se maintenir durablement sur le territoire wallon et hainuyer. Et l’un des paramètres centraux est celui de la main-d’œuvre et donc de la formation. Plusieurs institutions l’ont bien compris et ont développé au fil des ans, des parcours scolaires en adéquation avec les besoins des entreprises. C’est, par exemple, le cas de la Haute Ecole provinciale Condorcet qui propose un bachelier en aéronautique dont les cours sont dispensés à Charleroi. Une formation de 3 ans qui permet à ses diplômés de poursuivre plusieurs orientations: le pilotage d’aéronefs, la construction aéronautique et les techniques d’entretien.

Si le secteur est particulièrement actif en Belgique, le défi est de permettre à l’activité de se maintenir durablement sur le territoire wallon et hainuyer. Et l’un des paramètres centraux est celui de la main-d’œuvre et donc de la formation. Plusieurs institutions l’ont bien compris et ont développé au fil des ans, des parcours scolaires en adéquation avec les besoins des entreprises. C’est, par exemple, le cas de la Haute Ecole provinciale Condorcet qui propose un bachelier en aéronautique dont les cours sont dispensés à Charleroi. Une formation de 3 ans qui permet à ses diplômés de poursuivre plusieurs orientations: le pilotage d’aéronefs, la construction aéronautique et les techniques d’entretien.

Le Forem, via son centre de compétences WAN, dispense également des formations utiles au secteur dans une multitude de domaines. De la construction à la maintenance jusqu’à la formation du personnel de cabine. Des parcours de formation menés directement via le WAN ou en collaborations avec d’autres organismes ou écoles.

Un enjeu de la formation crucial pour l’avenir du secteur. Car c’est du savoir-faire et de l’expertise des entreprises, des qualités peu délocalisables, que dépend une grande part du futur de l’aéronautique hainuyer.

Aurélien LAURENT